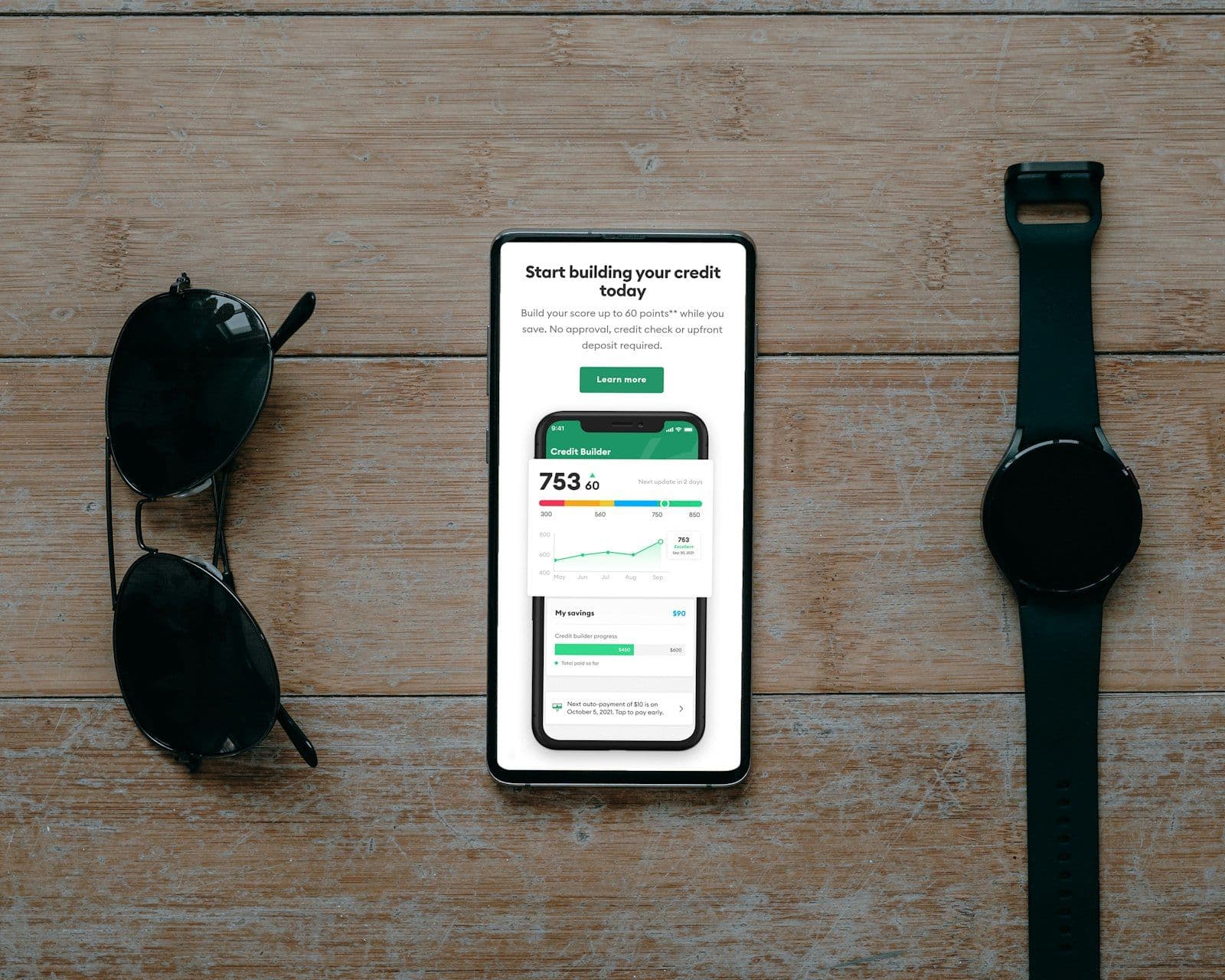

Puedes ver tu puntaje de crédito gratis en Estados Unidos sin pagar nada: muchos bancos y compañías de tarjetas ya muestran tu número dentro de su app o tu estado de cuenta. No necesitas un servicio de pago para mirar la cifra. Lo que cuesta entender es qué número estás viendo y qué tan parecido es al que usa un prestamista.

La CFPB lo confirma: muchas compañías de tarjetas de crédito importantes y otros prestamistas proveen puntajes crediticios a sus clientes sin costo. Ese puntaje sale de los datos de tu reporte de crédito (credit report), así que el número y el reporte están ligados, pero no son lo mismo.

Esta guía es sobre ver el puntaje (el número). No cubre cómo leer línea por línea tu reporte de crédito; para eso tenemos un artículo aparte. Aquí te enfocas en dónde aparece tu número, por qué cambia según la fuente y qué hacer si tienes ITIN en lugar de número de Seguro Social (SSN).

Lo que necesitas saber

- Muchos bancos y emisores de tarjetas muestran tu puntaje gratis dentro de su app o estado de cuenta, según la CFPB. No tienes que pagar por verlo.

- El puntaje (el número) y el reporte de crédito (la lista de cuentas) son cosas distintas. El número se calcula a partir de los datos del reporte.

- Existen muchos modelos de puntaje (FICO 8, FICO 9, VantageScore 4.0). El número que ves en una app puede no ser el mismo que jala tu prestamista.

- La mayoría de los puntajes crediticios oscilan entre 300 y 850, según la CFPB. Un número más alto le dice al prestamista que es más probable que pagues a tiempo.

- Con ITIN sí puedes construir un puntaje, pero solo si tienes cuentas que reporten tus pagos a Experian, Equifax y TransUnion. El ITIN por sí solo no genera un número.

- Revisar tu propio puntaje es una consulta suave (soft inquiry) y no baja tu número. Solo las consultas duras de crédito nuevo lo afectan.

¿Dónde puedo ver mi puntaje de crédito gratis en USA?

Puedes verlo gratis en la app o el estado de cuenta de muchos bancos y emisores de tarjetas, según la CFPB. La forma más rápida es entrar a la app de tu tarjeta o tu banco y buscar la sección de puntaje de crédito; si tu emisor lo ofrece, el número aparece ahí actualizado cada mes.

No es la única vía. Algunas compañías de monitoreo y servicios financieros también muestran un puntaje gratis cuando abres una cuenta con ellos. La cifra que ves depende de qué buró y qué modelo usa cada fuente, así que dos apps pueden darte números distintos el mismo día.

Estas son las fuentes más comunes donde aparece tu número sin costo:

- La app o el sitio web de tu banco o tu tarjeta de crédito, en la sección de puntaje.

- El estado de cuenta mensual de algunas tarjetas, que imprime el número y la fecha en que se calculó.

- Servicios de monitoreo de crédito que muestran un puntaje al crear tu cuenta.

Ojo con una diferencia importante: ver el puntaje gratis no es lo mismo que sacar tu reporte de crédito gratis. El reporte completo de cada buró lo obtienes en AnnualCreditReport.com, el único sitio autorizado por ley; ese es otro trámite y se cubre más abajo.

¿El puntaje que veo en la app es el mismo que ve el prestamista?

Casi nunca es exactamente el mismo. El puntaje que muestra tu app sale de un modelo y un buró específicos, y el prestamista puede usar un modelo distinto. Por eso el número de tu app puede diferir del que jala el banco cuando solicitas un préstamo.

La razón es que no existe un solo puntaje. Hay varias versiones de FICO (FICO 8, FICO 9) y de VantageScore (VantageScore 4.0), y cada una pesa los factores un poco distinto. Además, cada uno de los tres burós (Experian, Equifax, TransUnion) guarda datos que no siempre coinciden, así que el mismo modelo puede dar tres cifras.

Para una hipoteca, por ejemplo, los prestamistas suelen usar versiones de FICO más antiguas que las que ves en una app gratuita. El número de tu app sirve para seguir la tendencia (si sube o baja con el tiempo), no para predecir al punto exacto lo que verá un prestamista.

| Qué varía | Tu app gratuita | El prestamista |

|---|---|---|

| Modelo de puntaje | A menudo VantageScore 4.0 o una versión reciente de FICO | Con frecuencia una versión de FICO específica del producto |

| Buró que usa | Suele mostrar uno de los tres burós | Puede jalar de uno o de los tres |

| Cada cuánto se actualiza | Mensual o cuando entras a la app | El día que solicitas el crédito |

| Para qué sirve | Ver tu tendencia con el tiempo | Decidir tu solicitud específica |

¿Reporte de crédito y puntaje de crédito son lo mismo?

No son lo mismo. El reporte de crédito es la lista detallada de tus cuentas, saldos y pagos; el puntaje de crédito es un número de tres dígitos que se calcula a partir de esos datos. Uno es la materia prima, el otro es el resultado.

Piénsalo así: el reporte de crédito contiene el historial completo (tus tarjetas, préstamos, fechas de apertura, pagos a tiempo o atrasados). Un modelo como FICO 8 lee esos datos y los convierte en un número entre 300 y 850. Cambia un dato del reporte y el número se recalcula.

Por eso conviene mirar los dos por razones distintas. El reporte te sirve para cazar errores cuenta por cuenta; el puntaje te sirve para ver si vas en la dirección correcta. Esta guía trata del número; revisar el reporte línea por línea es otro tema que cubrimos aparte.

¿Puedo ver mi puntaje de crédito con ITIN?

Sí, puedes ver y construir un puntaje de crédito con ITIN, pero solo si tienes cuentas que reporten tus pagos a los burós. El puntaje no nace del ITIN; nace de la actividad de crédito (una tarjeta, un préstamo) que un acreedor reporta a Experian, Equifax y TransUnion.

El ITIN (Individual Taxpayer Identification Number) es un número de nueve dígitos que emite el IRS solo para fines tributarios federales, para personas que no califican para un número de Seguro Social. El IRS aclara que un ITIN no autoriza a trabajar ni otorga beneficios del Seguro Social; es para declarar impuestos.

En la práctica, muchas instituciones aceptan un ITIN para abrir cuentas de crédito. Cuando usas esas cuentas y el acreedor reporta tus pagos, se forma un historial y, con suficientes datos, un puntaje. Para verlo, te apoyas en las mismas fuentes que cualquier persona: la app del emisor que aceptó tu ITIN, o un servicio que muestre tu número.

Una advertencia importante: nadie puede transferir el historial de un ITIN a un SSN como un atajo de crédito, ni un ITIN por sí solo te da un puntaje sin cuentas reales. Cualquier oferta que prometa eso es una señal de alarma. El camino legítimo es abrir crédito, pagarlo a tiempo y dejar que el acreedor lo reporte.

¿Por qué a veces no aparece mi puntaje?

A veces no aparece un puntaje porque tu historial es demasiado nuevo o demasiado corto para calcularlo. A esto se le llama archivo delgado (thin file): el modelo no tiene suficientes datos recientes para producir un número confiable, así que no muestra ninguno.

Los modelos necesitan cierta actividad para calcular. Por lo general piden al menos una cuenta abierta por unos meses que reporte a los burós. Si acabas de abrir tu primera tarjeta, es normal que pasen uno o dos ciclos de facturación antes de que aparezca tu primer puntaje.

Razones comunes por las que no ves un número todavía:

- No tienes ninguna cuenta de crédito que reporte a Experian, Equifax o TransUnion.

- Tu única cuenta es muy reciente y aún no acumula historial suficiente.

- Hace mucho que no tienes actividad, así que el modelo no encuentra datos recientes.

¿Cada cuánto se actualiza mi puntaje?

Tu puntaje se recalcula cada vez que cambian los datos de tu reporte, lo que en la práctica suele ser una vez al mes. Los acreedores reportan tu saldo y tus pagos a los burós en ciclos, casi siempre mensuales, y el número se vuelve a calcular con la nueva información.

No es un valor que se mueva en tiempo real. Si pagas una tarjeta hoy, el cambio no se refleja al instante; aparece cuando el emisor reporta tu nuevo saldo en su fecha habitual. Por eso una app puede mostrarte el mismo número durante semanas y luego ajustarlo de golpe.

Como cada acreedor reporta en su propia fecha, distintas cuentas pueden actualizar tu número en momentos distintos del mes. Revisarlo una vez al mes es un buen ritmo: suficiente para ver la tendencia, sin obsesionarte con cada pequeño movimiento.

¿Revisar mi puntaje baja mi crédito?

No. Revisar tu propio puntaje o tu reporte es una consulta suave (soft inquiry) y no baja tu número, sin importar cuántas veces lo mires. Puedes checar tu puntaje todos los días sin ningún efecto.

Lo que sí puede bajar tu número, casi siempre por unos pocos puntos y de forma temporal, es una consulta dura (hard inquiry). Esa aparece cuando solicitas crédito nuevo y un prestamista revisa tu historial para decidir tu solicitud.

La diferencia es quién mira y por qué. Si tú revisas tu propio crédito, es suave y no cuenta. Si un prestamista lo revisa porque pediste un préstamo o una tarjeta, es dura y puede pesar un poco en el factor de crédito nuevo.

Olvídate del papeleo. Aparta tu lugar.

CreditRefresh redacta tu carta de disputa conforme a la FCRA y vigila el plazo de 30 días. Tú la revisas, la apruebas y la envías. Tú tienes el control.

Aparta tu lugar¿Qué es un buen puntaje de crédito?

La mayoría de los puntajes crediticios oscilan entre 300 y 850, según la CFPB, y un número más alto se considera mejor. Un puntaje alto le dice al prestamista que es más probable que pagues a tiempo, lo que suele traducirse en mejores tasas y más opciones.

La CFPB define el puntaje de crédito como una cifra que predice la probabilidad de que pagues un préstamo a tiempo. No es una nota sobre ti como persona; es una estimación de riesgo que sale de tu historial de pagos y de cómo usas el crédito.

En vez de fijarte en una sola etiqueta, vigila la dirección. Si tu número sube ciclo a ciclo, tus hábitos están dando datos buenos al cálculo. Si baja, es momento de revisar tu reporte por un saldo alto, un pago atrasado o un posible error.

¿Cómo empiezo a construir un puntaje si todavía no tengo?

Si todavía no tienes puntaje, abres una cuenta que reporte tus pagos a los tres burós y la pagas a tiempo. Una tarjeta asegurada (secured card) es la entrada más común: depositas una cantidad, ese depósito se vuelve tu límite, usas la tarjeta y el emisor reporta tus pagos a Experian, Equifax y TransUnion.

Lo que mueve el cálculo desde el primer día son dos hábitos: pagar a tiempo y mantener el saldo bajo frente al límite. La CFPB señala que el historial de pago es el factor número uno y recomienda usar no más del 30% de tu límite total.

Ten paciencia con el tiempo. Después de abrir tu primera cuenta, suelen pasar uno o dos ciclos de facturación antes de que aparezca tu primer número. Mientras tanto, paga puntual cada mes: esa constancia es lo que el modelo recompensa.

¿Cómo ayuda CreditRefresh a cuidar tu puntaje?

CreditRefresh revisa tu reporte de crédito, identifica los errores que pueden estar frenando tu puntaje y redacta la carta de disputa conforme a la Fair Credit Reporting Act (FCRA). Tú la revisas, la apruebas y decides si la envías. Nada sale sin tu aprobación.

La conexión con tu número es directa: el puntaje se calcula a partir de los datos del reporte, así que un saldo inflado o un pago marcado tarde por error puede estar costándote puntos sin que tengas la culpa. Corregir ese dato le da al cálculo información correcta.

Una aclaración honesta: disputar sirve para corregir errores. La información negativa que sí es correcta y está vigente no se borra, y ningún servicio puede prometer un número exacto de puntos. El servicio está incluido sin costo adicional dentro de tu suscripción; ver tu puntaje en la app de tu banco sigue siendo gratis y aparte.

Preguntas frecuentes sobre ver tu puntaje de crédito

¿Puedo ver mi puntaje de crédito totalmente gratis?

Sí. Muchos bancos y emisores de tarjetas muestran tu puntaje gratis dentro de su app o tu estado de cuenta, según la CFPB. No necesitas pagar por verlo. Lo que es distinto es tu reporte de crédito completo, que obtienes gratis en AnnualCreditReport.com.

¿Por qué tengo varios puntajes diferentes?

Porque existen varios modelos (FICO 8, FICO 9, VantageScore 4.0) y tres burós distintos (Experian, Equifax, TransUnion). Cada combinación de modelo y buró puede dar una cifra distinta el mismo día. Es normal ver números que no coinciden exactamente entre dos apps.

¿Puedo tener un puntaje de crédito con ITIN?

Sí, siempre que tengas cuentas de crédito que reporten tus pagos a los burós. El ITIN por sí solo no genera un puntaje; el número se construye con la actividad de tus cuentas. Nadie puede transferir un historial de ITIN a un SSN como atajo, así que desconfía de quien lo prometa.

¿Revisar mi puntaje seguido lo daña?

No. Cuando tú revisas tu propio puntaje es una consulta suave (soft inquiry) y no afecta tu número, sin importar cuántas veces lo mires. Solo las consultas duras de crédito nuevo pueden bajarlo un poco y de forma temporal.

¿Cada cuánto debería revisar mi puntaje?

Una vez al mes es un buen ritmo, porque tu número se suele recalcular cuando los acreedores reportan tus saldos en sus ciclos mensuales. Revisarlo más seguido no lo daña, pero tampoco verás cambios diarios, ya que no se actualiza en tiempo real.

Fuentes

- CFPB. "¿Dónde puedo encontrar mis puntajes crediticios?" consumerfinance.gov/es (es-316).

- CFPB. "¿Qué es un puntaje crediticio?" consumerfinance.gov/es (es-315).

- CFPB. "¿Cómo puedo obtener y mantener un buen puntaje de crédito?" consumerfinance.gov/es (es-318).

- CFPB. "¿Cómo puedo obtener una copia gratuita de mis informes de crédito?" consumerfinance.gov/es (es-5).

- IRS. "Número de Identificación Personal del Contribuyente (ITIN)." irs.gov/es.

Última revisión: junio de 2026.

Este artículo es solo para fines educativos y no constituye asesoría legal ni financiera. La Fair Credit Reporting Act y las reglas relacionadas son complejas, y los resultados dependen de cada situación. Si tienes preguntas sobre tu reporte de crédito o tus derechos bajo la ley federal, consulta a un abogado con licencia o comunícate directamente con la Oficina para la Protección Financiera del Consumidor (CFPB).